Kassasysteem Beveiliging: Betaalgegevens en Privacy Beschermen

9 juni 2026

Kassasysteem beveiliging is de praktijk om kaart-, klant- en verkoopgegevens tijdens het hele betaalproces te beschermen tegen ongeautoriseerde toegang en datalekken, door middel van end-to-end versleuteling, sterke toegangscontrole en industrienormen zoals PCI-DSS. Een kassasysteem is nooit alleen een betaalapparaat — het is een doorgangspunt voor kaartnummers, dienstgegevens en klantprofielen. Wanneer dat doorgangspunt onbeschermd is, ligt het risico rechtstreeks bij de ondernemer.

Waarom Beveiliging van uw Kassasysteem Bedrijfskritisch Is

Veel mkb-ondernemers gaan ervan uit dat alleen grote winkelketens last hebben van betaalfraude en datalekken. De cijfers over kaartgegevenslekken van de afgelopen tien jaar tonen het tegenovergestelde aan: aanvallers richten zich juist actief op kleinere ondernemers met zwakkere controles. Verouderde POS-software, gedeelde personeelswachtwoorden en niet-gecontroleerde shiftwissels komen veel vaker voor in kleine bedrijven, en aanvallers weten dat.

Wanneer de beveiliging van een kassasysteem faalt, krijgt de ondernemer doorgaans te maken met een combinatie van: gestolen kaartgegevens van klanten, boetes van kaartschema's en acquirers, blijvende schade aan merkimago, bestuurlijke boetes onder de AVG of door de Autoriteit Persoonsgegevens, en de directe kosten van een forensisch onderzoek. Eén geslaagd incident kan de jaarlijkse nettowinst van een café, retailer of restaurant uitwissen.

Veelvoorkomende dreigingen voor kassasystemen

De aanvallen die daadwerkelijk in de praktijk plaatsvinden volgen een beperkt aantal herkenbare patronen. Deze patronen kennen is de eerste stap in een goede verdediging.

Kaartskimming: Een klein hardware- of softwareoverlay op de kaartlezer kopieert de magneetstrip. Komt het meest voor bij onbemande terminals.

RAM-scraping malware: Kwaadaardige software die kaartgegevens onderschept tijdens de microseconden dat ze onversleuteld in het apparaatgeheugen staan. Deze techniek zat achter meerdere van de grootste retailbreaches in de geschiedenis.

Man-in-the-middle aanvallen: Een aanvaller onderschept of wijzigt het verkeer tussen de kassa en de betaalgateway. Openbare of slecht geconfigureerde Wi-Fi maakt dit veel eenvoudiger.

Phishing van beheerderaccounts: Een nepinlogpagina vangt het wachtwoord van de eigenaar of manager op het POS-cloudpaneel. De aanvaller opereert vervolgens als legitieme gebruiker.

Insider misbruik: Een huidige of voormalige medewerker met te veel rechten — of een account dat nooit is gedeactiveerd — voert ongeautoriseerde transacties uit. Een aanzienlijk deel van POS-incidenten heeft een interne oorzaak.

Supply chain compromittering: Het updatekanaal van POS-software of een plugin wordt gekaapt, waardoor via één leverancier tegelijkertijd duizenden ondernemers besmet raken.

De gemene deler: geen van deze aanvallen is pech. Het zijn allemaal goed gedocumenteerde, terugkerende patronen — en dus allemaal te voorkomen mits de juiste verdedigingslaag aanwezig is.

Hoe Worden Betaalgegevens Versleuteld? — TLS, E2EE en P2PE

Er bestaan drie verschillende versleutelingslagen in moderne kaartbetalingen. Weten wat elk doet, helpt u de juiste vragen aan uw leverancier te stellen.

TLS (Transport Layer Security)

TLS versleutelt de verbinding tussen het POS-apparaat en de betaalgateway. Zodra data op de lijn staat, kan een passieve afluisteraar het kaartnummer niet meer lezen. De huidige standaard is TLS 1.2 en TLS 1.3; oudere versies (TLS 1.0, 1.1, SSL) worden niet meer als veilig beschouwd en zijn expliciet verboden door PCI-DSS. Vraag uw leverancier welke TLS-versie uw apparaten gebruiken en hoe vaak certificaten worden vernieuwd.

End-to-end versleuteling (E2EE)

E2EE houdt kaartgegevens versleuteld vanaf het moment dat ze worden gelezen door het apparaat tot ze de betaalgateway bereiken. Terwijl TLS de transportlaag beschermt, beschermt E2EE de data zelf — dus zelfs in het geheugen van het POS-apparaat staan de gegevens nooit in leesbare vorm. Dit is de effectiefste verdediging tegen RAM-scraping malware: wat de aanvaller probeert te stelen, is gewoonweg nooit in leesbaar formaat aanwezig.

Point-to-point versleuteling (P2PE)

P2PE is een gecertificeerde en geauditeerde vorm van E2EE. In door de PCI Council gevalideerde P2PE-oplossingen wordt kaartdata direct in de beveiligde kaartlezer versleuteld en pas weer ontsleuteld in de beveiligde omgeving van de betaalverwerker. Ondernemers die een gevalideerde P2PE-oplossing gebruiken komen in aanmerking voor een drastisch verkleinde PCI-DSS auditscope, omdat kaartgegevens nergens binnen de ondernemersomgeving in leesbare vorm verschijnen. De SAQ-formulieren worden veel korter.

Praktische conclusie: TLS is een minimumvereiste, E2EE is sterke bescherming en P2PE is de hoogste tier — het verlaagt zowel risico als compliance-last. Vraag uw POS-leverancier of zij minstens E2EE en bij voorkeur een gevalideerde P2PE-oplossing leveren.

PCI-DSS Compliance — Wat Het Concreet Betekent voor Ondernemers

PCI-DSS (Payment Card Industry Data Security Standard) is de beveiligingsstandaard van Visa, Mastercard, American Express, Discover en JCB. Elke ondernemer die kaartbetalingen accepteert is contractueel verplicht hieraan te voldoen via het contract met de acquirer of betaalverwerker. Niet-naleving kan leiden tot hogere transactiekosten, hoge boetes na een datalek en in het ergste geval het verlies van het recht om kaarten te accepteren.

De 12 kernvereisten van PCI-DSS — kort samengevat

De standaard groepeert twaalf vereisten onder zes hoofddoelen. In begrijpelijke taal:

Doel | Vereisten |

|---|---|

Een veilig netwerk opzetten en onderhouden | Firewall-configuratie; standaard leverancierswachtwoorden vervangen |

Kaartgegevens beschermen | Opgeslagen kaartdata beschermen; kaartdata tijdens transport versleutelen |

Kwetsbaarhedenbeheer | Antivirus; veilige systemen en applicaties ontwikkelen en onderhouden |

Strikte toegangscontrole | Toegang op need-to-know basis; unieke gebruikers-ID's; fysieke toegang beperken |

Het netwerk regelmatig monitoren en testen | Alle toegang loggen; regelmatig beveiligingstesten uitvoeren |

Een informatiebeveiligingsbeleid onderhouden | Geschreven beleid en bewustwording van personeel |

SAQ-typen — welk formulier vult u in?

Om PCI-DSS-naleving te verklaren vullen ondernemers een Self-Assessment Questionnaire (SAQ) in. Welke u nodig hebt hangt af van hoe u kaarten accepteert:

SAQ A: E-commerce ondernemers die kaartverwerking volledig uitbesteden aan een PCI-DSS-gevalideerde derde partij (bijv. hosted betaalpagina).

SAQ A-EP: E-commerce sites die zelf geen kaartdata aanraken, maar de betaalpagina draait op het eigen domein.

SAQ B: Ondernemers die uitsluitend zelfstandige, niet-genetwerkte POS- of imprintapparaten gebruiken.

SAQ B-IP: Ondernemers die alleen zelfstandige IP-verbonden betaalterminals gebruiken.

SAQ C: Ondernemers met een betaalapplicatie die met internet is verbonden maar geïsoleerd van andere systemen.

SAQ P2PE: Ondernemers die een door PCI Council gevalideerde P2PE-oplossing gebruiken — het kortste formulier.

SAQ D: Iedereen die niet in bovenstaande categorieën past — het meest uitgebreide formulier.

Conclusie: De architectuur van uw POS en betaalopstelling bepaalt rechtstreeks hoeveel compliance-werk u heeft. Een gevalideerde P2PE-oplossing is de grootste enkele besparing die u kunt realiseren — zowel in risico als in papierwerk.

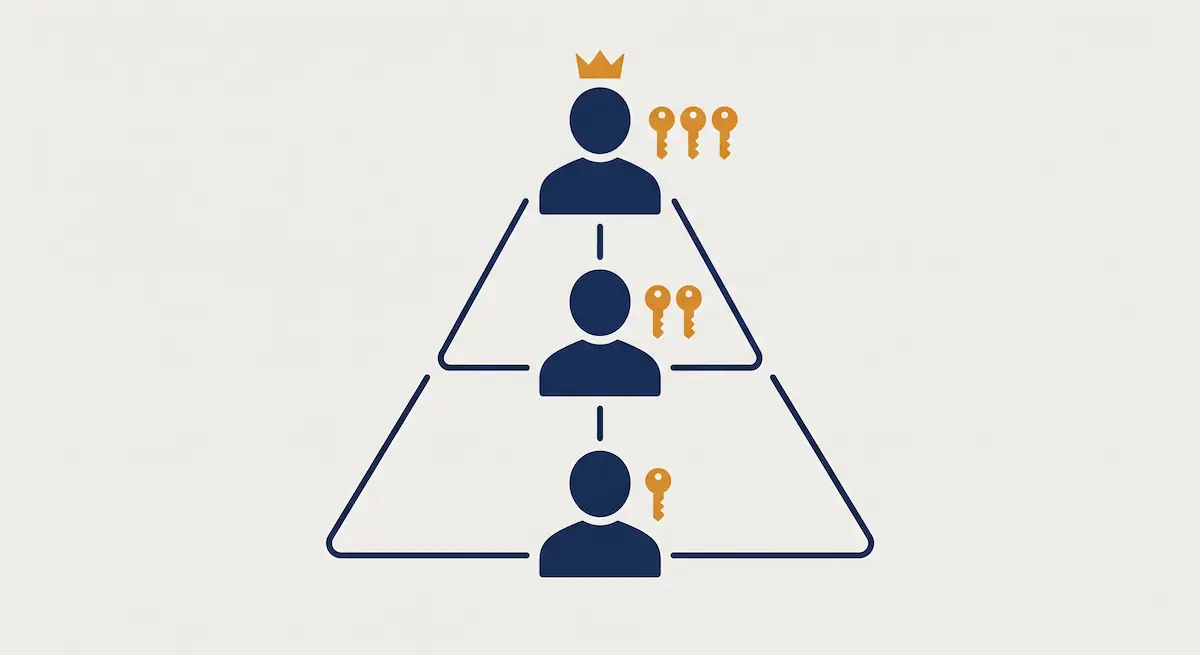

Personeelsrollen en Toegangscontrole op de Kassa

De meest onderschatte beveiligingslaag in een kassasysteem is rechtenbeheer — omdat een groot deel van de verliezen niet door geavanceerde externe aanvallers wordt veroorzaakt, maar door interne gebruikers met meer rechten dan ze nodig hebben.

Rolgebaseerd toegangsmodel

Een goed ingericht kassasysteem wijst elke gebruiker minstens een van drie rollen toe:

Kassier: Mag verkopen registreren en bonnen printen en ziet alleen eigen transacties tijdens de eigen dienst. Heeft geen rechten voor stornering, retour, dagafsluiting of prijswijziging.

Manager: Heeft alle kassiersrechten plus stornering- en retourgoedkeuring, prijs- en productaanpassingen tijdens de dag, en inzage in shiftrapporten. Mag geen gebruikers aanmaken of rechten wijzigen.

Eigenaar: Volledige toegang tot alle rapporten, rechtenwijzigingen, product/menu-instellingen en systeeminstellingen. Beperkt tot één persoon.

Deze scheiding gaat niet alleen over least privilege — ze gaat ook over traceerbaarheid. De vraag "wie heeft dit gedaan?" kan alleen worden beantwoord wanneer rechten correct zijn gescheiden.

Unieke gebruikers, nooit gedeelde wachtwoorden

Een van de hardste PCI-DSS-regels is dat elke gebruiker een unieke ID moet hebben. Gedeelde accounts zoals "kassier1" zijn dus niet acceptabel. Wanneer twee kassiers tijdens een shiftwissel onder hetzelfde account aanloggen, verliest u zowel frauddetectie als audit trail.

Praktische regels die hieruit voortvloeien:

Iedere medewerker heeft een eigen unieke gebruikersnaam.

Wachtwoorden worden nooit op post-its geschreven en nooit gedeeld.

Voer een wachtwoordbeleid in van minimaal 8 tekens met letters, cijfers en symbolen.

Forceer een wachtwoordwissel maximaal elke 90 dagen.

Het account van een vertrekkende medewerker wordt dezelfde dag gedeactiveerd.

Multi-factor authenticatie (MFA)

Voor manager- en eigenaaraccounts is alleen een wachtwoord onvoldoende. Cloudgebaseerde POS-beheerpanelen moeten beschermd zijn met multi-factor authenticatie (SMS, e-mailcode of authenticator app). MFA voorkomt dat een gestolen wachtwoord direct bruikbaar is voor de aanvaller.

Shift open–sluit logs en audit trail

Elke shiftopening en -sluiting moet de kassieridentiteit, begin- en eindtotalen en het kasgeld vastleggen. Iedere gevoelige actie — stornering, retour, prijswijziging, korting — moet worden gelogd met "wie, wanneer, op welk apparaat". Auditlogs moeten veilig worden bewaard (bij voorkeur in de cloud, append-only) en minstens een jaar opvraagbaar blijven.

Fraudedetectie en -Preventie

POS-fraude is meer dan klanten met gestolen kaarten. Het is een risicocategorie die op elk niveau kan voorkomen, van de kassier tot de manager. Een preventiestrategie begint met het herkennen van de vijf meest voorkomende patronen.

De 5 meest voorkomende POS-fraudepatronen

Fraudepatroon | Hoe het werkt | Detectiesignaal | Preventieactie |

|---|---|---|---|

Valse retour | Kassier verwerkt een retour zonder echte verkoop en steekt het contante geld in eigen zak | Abnormaal hoog retourpercentage bij één kassier; retours zonder aanwezige klant | Managergoedkeuring vereisen voor elke retour; alleen terugbetalen op de oorspronkelijke kaart, niet contant |

Stornering misbruik | Een verkoop wordt afgerond en daarna gestorneerd nadat de klant weg is, terwijl het geld in de lade blijft | Hoog dagelijks aantal storneringen bij specifieke kassier | Managergoedkeuring en verplicht redenenveld voor elke stornering |

Cadeaukaartfraude | Cadeaukaartsaldi worden overgezet of geactiveerd via valse transacties | Groot gebruik kort na activatie | Managergoedkeuring voor saldotransfers; tijd tussen activatie en gebruik monitoren |

Friendly fraud (chargeback misbruik) | Klant betaalt en betwist daarna de transactie bij de bank | Herhalende chargebacks vanuit hetzelfde klantprofiel | Ondertekende bonnen archiveren; bezorging en uitlevering documenteren; risico-scoren van herhaalde betwistingen |

Medewerker skimming | Kassier gebruikt telefoon of schaduwapparaat om kaartgegevens te kopiëren | Klachten van klanten over kaartmisbruik geclusterd binnen één dienst | Geen-telefoons-bij-kassa beleid; cameratoezicht; periodieke fysieke controle van kaartlezers |

Anomaliealerts instellen

De meeste moderne POS-platforms ondersteunen automatische anomaliealerts voor bovenstaande patronen. Als ondernemer is het zinvol drie dagelijkse rapporten in te stellen:

Stornering/retourpercentage per kassier en per vestiging.

Uurlijkse verkoopgrafiek — om plotselinge pieken buiten het verwachte bereik te signaleren.

Ontbrekende dagafsluiting — lijst van shifts die zonder correcte afsluiting eindigden.

Twee gedisciplineerde minuten per dag aan deze drie rapporten vangen ongeveer 80% van de gangbare fraudezaken op voordat ze groeien.

72-uurs Datalekrespons Plan

Zelfs met sterke preventie gebeuren datalekken soms. Wanneer dat gebeurt zijn de eerste 72 uur juridisch en technisch het kritischste venster. De acties in dit venster kunnen de totale kosten van het incident vermenigvuldigen of juist halveren.

Uur 0–4: Detectie en isolatie

Zodra een lek wordt vermoed, isoleer de getroffen POS-apparaten en servers van het netwerk. Trek niet de stekker eruit — dat vernietigt geheugenbewijs — maar koppel de netwerkkabel of Wi-Fi los. Wijs één incident owner aan voor coördinatie; alle communicatie loopt via deze persoon om ruis te voorkomen.

Uur 4–24: Scope en bewijs bewaren

Bepaal welke apparaten zijn getroffen, over welk tijdvenster, en welke kaartnummers of persoonsgegevens mogelijk zijn blootgesteld. Exporteer logs — POS, netwerk en cloud — op een manier die integriteit behoudt. In deze fase moet u al een digitaal forensisch specialist of een door uw acquiring bank aanbevolen PCI Forensic Investigator (PFI) hebben ingeschakeld.

Uur 24–72: Juridische melding en klantcommunicatie

Onder de EU AVG moet een datalek binnen 72 uur na ontdekking worden gemeld bij de Autoriteit Persoonsgegevens. Betrokken klanten moeten "zonder onnodige vertraging" worden geïnformeerd wanneer het lek waarschijnlijk een hoog risico voor hun rechten en vrijheden inhoudt. Voor de kaartschema's (Visa/Mastercard) loopt de melding via uw acquiring bank, die een gedetailleerd incidentrapport van u zal vragen.

Uur 72+: Oorzaakanalyse en containment

Zet getroffen systemen pas terug in productie wanneer u zeker weet dat het aanvalspad is gesloten. Reset alle wachtwoorden, patch de software naar een veilige versie, roteer eventuele blootgestelde API-sleutels en schrijf een post-mortem zodat dezelfde zwakke plek niet opnieuw misbruikt kan worden.

Klantgegevens Beschermen — AVG-Conforme Praktijk

Een kassasysteem verwerkt vandaag de dag veel meer dan kaartdata. Loyaltyprofielen, marketingtoestemming, e-bonadressen en koophistorie zijn allemaal persoonsgegevens die onder de Algemene Verordening Gegevensbescherming (AVG) vallen. De Autoriteit Persoonsgegevens (AP) is in Nederland de toezichthouder.

POS-data en de AVG-categorieën

De data die uw kassa verzamelt valt doorgaans in drie groepen:

Identiteits- en contactgegevens: Naam, e-mail, telefoon — verzameld voor e-bonnen, loyaltyprogramma's of garantie.

Transactie- en financiële data: Verkoopregistraties, bonnen, betaalmethode.

Marketingprofieldata: Frequentie, winkelmandinhoud, voorkeurscategorieën.

Voor elk van deze moet u kunnen aangeven: het doel van verwerking, de grondslag (overeenkomst, gerechtvaardigd belang of toestemming), de bewaartermijn en het vernietigingsbeleid — en dit vastleggen in uw verwerkingsregister.

Grondslag en toestemming

Eén verstopt vinkje is niet genoeg om alles te dekken. Een e-bon versturen kan gerechtvaardigd zijn als uitvoering van de overeenkomst of gerechtvaardigd belang. Voor marketingmails of een gepersonaliseerd profiel is bijna altijd aparte, vrijelijk gegeven, specifieke toestemming nodig — en de klant moet die net zo makkelijk kunnen intrekken als geven.

72-uurs meldplicht datalekken

De AVG verplicht de verwerkingsverantwoordelijke om een datalek binnen 72 uur na ontdekking te melden bij de Autoriteit Persoonsgegevens. Het nalaten of te laat doen van de melding is op zichzelf een overtreding en wordt los van het lek zelf gesanctioneerd. Bouw uw incidentproces rond die klok.

Dataminimalisatie

Het meest geschonden AVG-beginsel is dataminimalisatie. Een volledig huisadres, geboortedatum of BSN vragen bij elke loyaltyaanmelding is voor de meeste retailers nauwelijks te rechtvaardigen. Loop één keer per jaar elk veld langs dat u via de POS verzamelt en stel de vraag: "hebben we dit echt nodig?" Wat u niet verzamelt, kan ook niet lekken.

POS Beveiligings-Checklist — 15 Acties voor Deze Week

De 15-puntenlijst hieronder zet alles uit deze gids om in één pagina ja / deels / nee vragen. Een gedisciplineerd uur ervoor uittrekken geeft u een duidelijk beeld van de beveiligingsvolwassenheid van uw kassasysteem.

Apparaat en software

Alle POS-apparaten draaien de nieuwste softwareversie.

Apparaten communiceren via TLS 1.2 of TLS 1.3.

Betaalgegevens zijn beschermd met minimaal E2EE, bij voorkeur gevalideerde P2PE.

POS-apparaten zijn niet verbonden met openbare of gast-Wi-Fi.

De fysieke integriteit van kaartlezers wordt wekelijks gecontroleerd (zit er iets vreemds op?).

Personeel en toegang

Iedere medewerker heeft een unieke gebruikersnaam en wachtwoord; geen gedeelde accounts.

MFA staat aan op elk manager- en eigenaaraccount.

Accounts van vertrekkende medewerkers worden dezelfde dag gedeactiveerd.

Kassiers kunnen geen storneringen of retours uitvoeren zonder managergoedkeuring.

Een wachtwoordbeleid (8+ tekens, rotatie elke 90 dagen) wordt afgedwongen.

Proces en audit

Elke stornering, retour en prijswijziging wordt gelogd en minstens een jaar bewaard.

Het stornering/retourpercentage-rapport wordt dagelijks bekeken.

Er is een geschreven datalekresponsplan en de verantwoordelijken zijn benoemd.

Privacyverklaringen en toestemmingsflows zijn AVG-conform en up-to-date.

De PCI-DSS-status van uw POS-leverancier is schriftelijk bevestigd.

Een ondernemer die op alle 15 vragen "ja" kan antwoorden zit ruim boven het sectorgemiddelde. Elke "nee" is een concreet actiepunt voor de komende maand.

Conclusie

Beveiliging van uw kassasysteem is nooit één apparaat, één functie of één certificaat — het is een gelaagde discipline. De juiste versleuteling (TLS plus E2EE/P2PE), de juiste norm (PCI-DSS), het juiste rechtenmodel (rolgebaseerd, unieke gebruikers, MFA), actieve fraude-monitoring, een paraat datalekresponsplan en een AVG-conform databeleid — wanneer al deze zes lagen aanwezig zijn, daalt het bedrijfsrisico drastisch.

Kardo POS levert het grootste deel van deze lagen zonder dat de technische last bij de ondernemer komt te liggen: rolgebaseerd rechtenbeheer, met MFA beveiligde beheerderlogin, auditbare activiteitenlogs, versleutelde cloudbackups en integraties met P2PE-gevalideerde betaalverwerkers. Voor een gerichte beoordeling van de beveiligingsvolwassenheid van uw huidige setup kunt u contact opnemen met een Kardo POS-adviseur.